快訊

- AI股拋售潮輝達、台積電ADR續挫!台指期雖止穩、台股月線關前整理震盪

- 高通揮軍AI資料中心用記憶體下險棋 陸行之:戰略如奏效將翻轉記憶體產業

- 美國務院:美官員與台各政黨立委互動 強化美台關係

- 法國東部小飛機墜毀 11人喪生

- 韓國禁食狗肉法將生效 數十萬食用犬去向不明引關注

- 伊朗狂稱荷姆茲海峽歸他們管 週日繼續攻擊波灣鄰國巴林與科威特

- 快訊/沙烏地阿拉伯石油公司直升機墜毀 墜機地緊靠巴林

- 直接讓「德國製造」變成中國車? 德國地方政府呼籲福斯在德國生產中國研製車款

- 想報「希洪之恥」的仇?阿爾及利亞第92分鐘突襲進球仍遭追平 攜手奧地利晉級

- 泰國17歲少女遭澳洲大叔殺害 塞進行李箱棄屍

- 人類將不再被需要?比爾蓋茲點名「僅4種職業」躲過AI淘汰潮

- 世足賽》南韓淘汰「72小時數學課」下課!資深球迷扒黑歷史嗨喊:迴力鏢來了

- 林佳龍為何前往義大利米蘭?這些台企在這裡設點

- 美國伊朗互轟之中 法國超級貨櫃輪週日成功離開荷姆茲海峽

- 美媒直擊!川普愛國博覽會人氣慘淡 一頭牛因「這名字」走紅

- 世足賽》烏拉圭爆冷止步小組賽 足協震怒「取消包機」要球員自己訂機票

- 台股週一恐再殺?專家喊別盲目殺低:台積電、聯電和這2檔仍有戲

- 高金素梅首站台輔選 李四川:不管她發生什麼,友誼絕對不改變

- 安全關係升級!日韓防長重申無核化承諾 同意恢復聯合搜救演練

- 規格勝鄭麗文?國民黨肯定韓國瑜訪美成功:美方正視2028贏大選

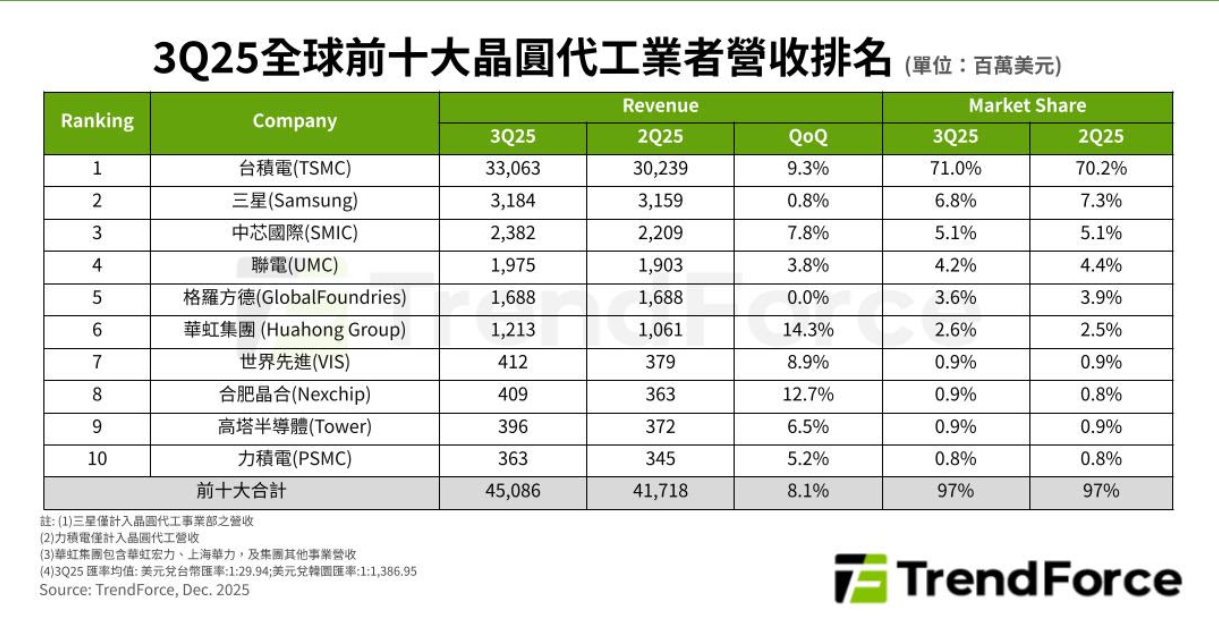

全球前十大晶圓代工Q3產值達450億美元 台積電市占率71%微幅季增

2025-12-12 15:17 / 作者 戴嘉芬

台積電第三季晶圓代工市佔率為71%,較第二季微幅上升。圖為台積電中科廠區

根據 TrendForce 最新調查,2025年第三季全球晶圓代工產業持續受到 AI、HPC 和消費性電子新品與周邊IC需求帶動,以7奈米以下先進製程生產的高價晶圓貢獻營收最為顯著,加上中系廠得益於供應鏈分化商機,推升前十大晶圓代工廠第三季合計營收季增8.1%,接近451億美元。TrendForce表示,由於預期2026年景氣與需求將受地緣政治擾動,且2025年中以來記憶體逐季漲價、產能吃緊,供應鏈對2026年主流終端應用需求轉趨保守,即便車用、工控將於2025年底重啟備貨,預估第四季晶圓代工產能利用率成長動能將受限,前十大廠合計產值季增幅可能明顯收斂。

分析第三季主要晶圓代工業者營收表現,產業龍頭台積電營收主要由智慧型手機、HPC支撐,適逢第三季蘋果積極備貨iPhone系列,加上輝達Blackwell系列平台正處量產旺季,台積電晶圓出貨、平均銷售價格ASP雙雙季增,營收近331億美元,季增9.3%,市占率從第二季70.2%微幅上升至71%。

三星晶圓代工雖然總產能利用率較前一季小幅提升,但對營收貢獻有限,以約31.8億美元大致持平上季,市占6.8%,排名第二。

中芯國際(SMIC)第三季產能利用率、晶圓出貨、ASP皆有提升,帶動營收季增7.8%,達23.8億美元,位居第三。

第四名聯電,因智慧型手機、PC/筆電新品周邊IC需求,以及歐美客戶提前拉貨部分訂單,帶動成熟製程備貨,其第三季整體產能利用率小幅提升,營收季增3.8%至近19.8億美元,市占4.2%。

格芯(GlobalFoundries)第三季同樣得益於智慧型手機、筆電/PC新機周邊IC備貨訂單,晶圓出貨小幅季增,但因其一次性下調ASP,營收以約16.9億美元持平前季。儘管保持第五名,但市占率因同業競爭而微幅滑落至3.6%。

中國華虹集團(HuaHong Group)第三季營收逾12.1億美元,以2.6%市占位居第六。旗下華虹半導體(HHGrace)隨著新增十二吋產能陸續釋出、下半年漲價晶圓開始出貨等,晶圓出貨與ASP皆較上季成長。

第七名為世界先進,下半年雖面臨 DDIC(顯示器驅動IC)訂單放緩,但智慧型手機、PC/筆電新品的 PMIC(電源管理IC)增量,帶動其晶圓出貨與ASP成長,營收季增8.9%至4.12億美元。

合肥晶合(Nexchip)第三季受惠於消費性DDIC、CIS(CMOS影像感測器)及 PMIC 進入新品備貨週期,以及客戶市占因「China for China」趨勢提升、帶動上游投片需求,營收季增12.7%至4.09億美元,排名超越Tower上升至第八名。

高塔半導體(Tower)的產能利用率、晶圓出貨皆呈季成長,營收約3.96億美元,季增6.5%,排名退至第九。

排名第十的力積電(PSMC)第三季晶圓出貨小幅季增,且以DRAM為主的記憶體需求與代工價格轉強,帶動力積晶圓代工營收較前季成長5.2%,來到3.63億美元。

2025年全球前十大晶圓代工業者營收排名。集邦提供

最新more>

- 田馥甄金曲獎追憶恩師袁惟仁曝4大心魔 「壓抑隨時都要潰堤的情感」

- NOMELON NOLEMON台北嗨喊「水啦」 全中文告白:一輩子的寶物

- AI股拋售潮輝達、台積電ADR續挫!台指期雖止穩、台股月線關前整理震盪

- 高通揮軍AI資料中心用記憶體下險棋 陸行之:戰略如奏效將翻轉記憶體產業

- 「羊文學」金曲獎飆《咒術迴戰》神曲 10月首攻高雄徵美食清單

- ITZY甜喊「高雄好棒」嗨翻2.4萬人 驚喜宣布9月重返小巨蛋

- 圭賢難忘台灣Long Stay 突爆料「始源每天脫衣在公園跑步」

- 美國務院:美官員與台各政黨立委互動 強化美台關係

- Netflix再出招抓寄生?用戶遇一情況「關不掉」 傳7/7上路

- 法國東部小飛機墜毀 11人喪生

熱門more>

- 「韓國淘汰」衝微博熱搜榜首 中國網友樂:放鞭炮、喜大普奔

- 金曲37|蔡依林水蛇腰噴辣 戴寶格麗鑽飾好貴氣

- 金曲37|蕭煌奇嗨喊「我的五金行開張」 奪歌王不忘李炳輝

- 走投無路!無尾熊被逼上電線桿 袋鼠母子遭路殺成大鳶美食

- 金曲37|田馥甄唱到哽咽!袁惟仁兒獻「10年珍貴影片」:想你為你驕傲

- 小飛機撞北京最高樓 他曝事後「一情況」問題更大:一條沒被接上的斷層

- 金曲37|陳嫺靜奪金曲最佳新人!陶醉獻唱遭疑「聽不懂」 網友護航揭分析

- 「黃金一代」4屆參賽僅1次晉級 韓媒檢討點名2戰犯

- 遭3.5公尺大白鯊撕咬 女昏迷10天、截肢醒來說了3個字

- 藍版無人機條例擬明提案 黨團人士:採購金額高於政院版、兼顧產業發展與防弊