快訊

- 世足賽》史上第一隊連兩戰對手烏龍球!美國2:0力退澳洲隊史首度連勝闖32強

- 美伊「真·和平談判」未開始就喊卡 以色列空襲黎巴嫩47死97傷

- 川普稱義總理梅洛尼「乞求」合照 她超怒:全是編造的

- 滿屋髒尿布、踩萬隻蟑螂…她記錄無家者與千戶囤積屋的療癒重生

- 【太說軍武】德法FCAS計畫拆夥!次世代戰機合作將重組 美歐中俄6代戰機「超級比一比」

- Grab併購foodpanda 公平會:尚在補件階段!資料完備就會受理、啟動審查

- 倫敦北部火車追撞1死89傷 乘客驚魂:很多人撞到頭臉

- 美伊本週末恢復談判?川普特使啟程赴瑞士

- 判決書曝光才知!徐基麟隱瞞酒駕自撞 中信兄弟火速開除

- 中信兄弟徐基麟瞞酒駕!辯詞曝光 撞擊現場電線桿歪、車烏龜翹

- 【一文看懂】央行如何看台灣產業發展?AI紅利、傳統產業出路一次搞懂

- 川普:今年將再次前往中國 也將出訪土耳其

- 徐春鶯共諜案8/11宣判!女兒卜啓正3共犯二度被限制出境出海8月

- 日媒稱中國恢復赴日團遊 中國國企下架產品

- 【有片】罕見真情流露 澤倫斯基專訪被問最想念的事「當個好父親」

- 60天談判期先給下馬威?川普「伊朗別想拿到錢」

- 服役超過35年、美國總統專機退役 卡達送川普的波音747將接棒

- 快訊/以色列和黎巴嫩真主黨同意停火 即刻生效

- 【名醫看足球】鏟球衝擊逾脛骨承受值3倍 現代足球高強度對抗下的「高內悲劇」

- 台北國際龍舟賽登場!蔣萬安擊鼓開賽 谷立言等駐台代表與會、上海也派人參加

【一文看懂】央行如何看台灣產業發展?AI紅利、傳統產業出路一次搞懂

2026-06-20 07:10 / 作者 徐筱嵐

台灣近年經濟表現亮眼,外界關切傳產與高科技的發展不均,央行深入解析產業現況。李政龍攝

台灣經濟近年表現亮眼,但背後其實是「冰火兩重天」——半導體、AI相關的電子業狂飆,傳統製造業卻面臨重重壓力。中央銀行最新報告深入解析產業現況,從AI供應鏈的歷史根基,到傳統產業的轉型出路,用5個問題帶你一次看懂。並非偶然,是超過50年的積累。

1970年代台灣還靠輕工業、勞力密集產品賺外匯,之後政府決定轉型,1974年敲定發展半導體,1976年工研院跑去美國跟RCA取經,1980年代設立新竹科學園區,培植台積電、聯電這些本土企業。

之後幾個關鍵時機,台灣都踩得又好又準。1985年廣場協議壓垮日本半導體業,台灣趁機搶占市場;1990年代加入資訊科技協定(ITA),電子產品出口免關稅;2018年美中爭端,客戶要「去紅供應鏈」,台灣又成第一選擇;2022年AI爆發,台灣從IC設計、晶圓代工到伺服器組裝的完整供應鏈讓全球AI大廠非它不可。

央行報告指出,台灣靠四件事站穩腳跟,台積電「絕不與客戶競爭」的晶圓代工模式、IC設計到封測的水平分工、高紀律的工程師文化,以及持續加碼研發投資。使得電子業的「附加價值率」(每賣出1塊錢能創造多少新價值)從2000年代初的27.6%,一路升到2024年的48.1%。

台積電克服地域限制,將3奈米、5奈米、7奈米廠區串連起來,利用AI提高生產力。取自TSMC

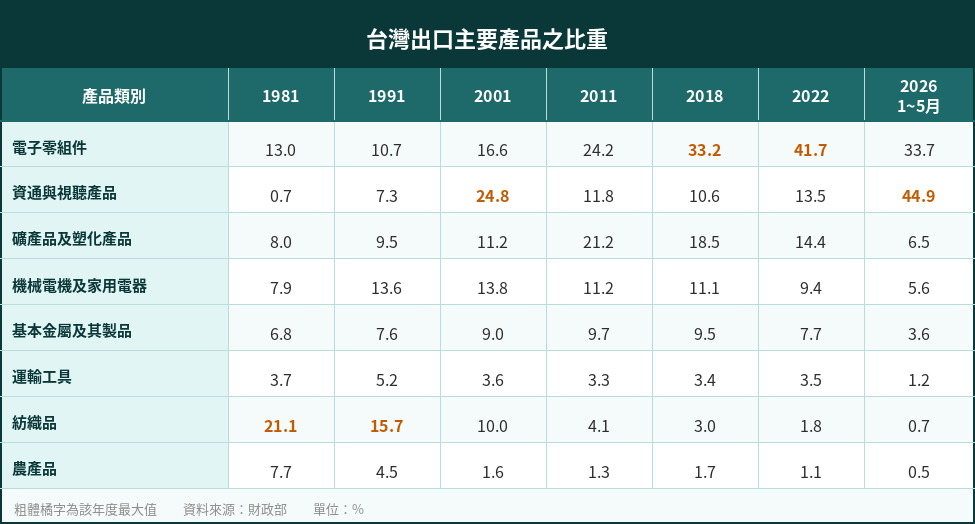

其實1980年代台灣出口第一名是紡織品,占比高達21%。隨著產業升級、勞力密集產業外移,科學園區帶動電子業崛起,電子相關產品的出口比重才逐步拉高。

2026年1至5月,電子相關產品(電子零組件+資通視聽產品)出口比重已高達78.6%,其中「資通與視聽產品」,主要是伺服器,比重暴增至44.9%,成為台灣最大宗出口,背後就是AI伺服器需求爆發。

台灣出口主要產品比重表。央行提供

央行用一個推估說明,如果照2018年前的趨勢走,2025年GDP大概是22.8兆元,但實際上達到25.9兆元,多出整整3.1兆元,這就是「紅利」的威力。

這些紅利分三波湧現:

2018年:美中爭端,台商回台投資加上轉單效應,開啟第一波成長。

2020年:全球疫情期間台灣製造業正常運作,加上遠距辦公、數位轉型商機爆發,GDP規模進一步擴大。

2022年起:生成式AI熱潮興起,Meta、Amazon、Google、Microsoft四大雲端巨頭瘋狂擴建AI基礎設施(資本支出從2023年的1,408億美元,預估至2026年暴增至約7,250億美元),台灣的伺服器與晶片供應鏈直接受惠。

結果,2025年台灣經濟成長率比全球高出5.87個百分點,差距相當驚人。

三波紅利帶動出口暢旺、經濟成長持續飆升。廖瑞祥攝

沒有萎縮,但確實吃力。

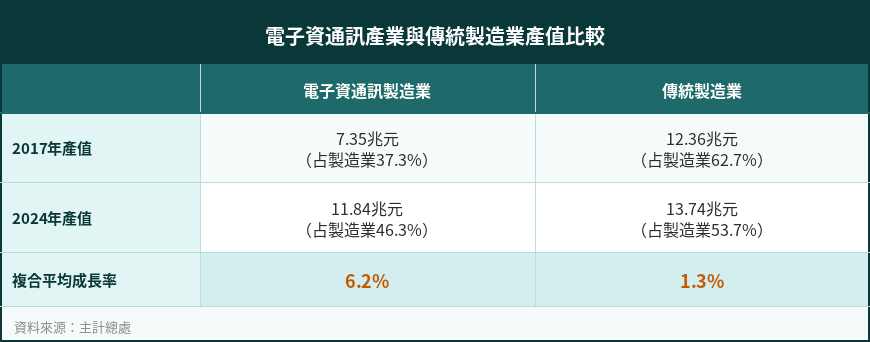

面對中國低價傾銷、美國加徵關稅、全球需求疲弱三重打擊,傳統製造業GDP比2017年仍成長5.6%,並未崩盤。但與電子業相比,電子業同期成長82.5%,差距懸殊。

傳統製造業的應對策略是兩手並進,一邊把大規模生產移去東協(「中國+1」布局),一邊把台灣轉型成研發基地,朝高值化發展。像是紡織業做高端機能布料聞名全球,自行車、機械、扣件都是隱形冠軍,汽車零組件則靠彈性客製化生產立足。

研發投入也持續增加,2024年較2017年增加47.4%,多數傳統製造業的附加價值率也在走升,塑膠製品提升7.3個百分點、紡織業提升4.6個百分點、機械設備提升3.1個百分點。

電子資通訊產業與傳統製造業產值變化之比較。央行提供

不是,韓國、日本也一樣,只是程度不同。

先看高科技產品。受惠AI紅利,台、韓出口都在狂飆,2026年1至5月台灣高科技出口年增64.4%,南韓更高達116.5%,主要是AI熱潮帶動HBM(高頻寬記憶體)需求爆炸,記憶體模組及相關電子零組件分別暴增131.3%與124.5%。日本也同步受益,同期高科技出口年增18.2%。

電子業與傳統業的GDP分化,三國表現各有差異,台灣傳統製造業最穩,南韓幾乎原地踏步,日本甚至倒退回2017年以前。以2017年為基準(100),到2024年,台灣傳統製造業指數為105.6,南韓僅100.1,日本更跌至95.2。相較之下,電子業三國全面上漲,台灣以182.5居首,南韓165.1次之,日本124.6。

傳統產業方面,三國同樣受中國低價競爭與美國關稅夾擊,整體表現疲弱。不過,近期出現回溫,今年以來,台灣傳統產品出口年增7.7%、南韓8.3%,日本則為2.8%。值得注意的是,南韓傳統製造業長期低於2017年水準,推測與中國進口替代及國內投資疲軟有關,境況比台灣更為嚴峻。

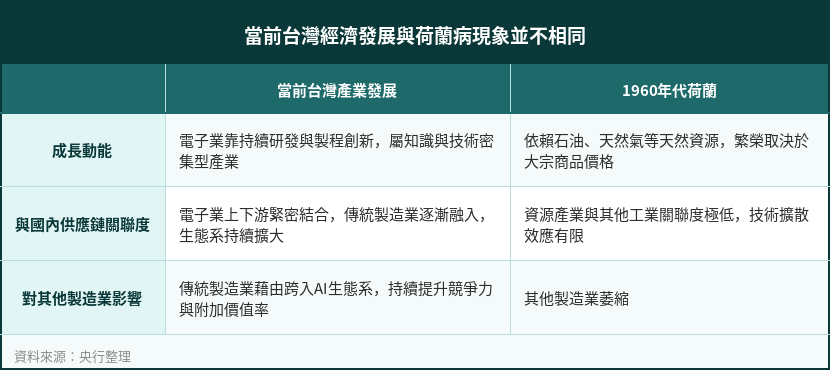

央行報告特別澄清,這不是「荷蘭病」(指資源出口爆發帶動匯率升值、進而壓垮其他產業的現象),台灣電子業是靠技術、靠研發長期累積的成果,而傳統製造業也正主動融入AI供應鏈——散熱模組、電力設備、半導體廠務工程、AI伺服器機櫃,這些傳統產業已成功跨界進入電子業生態系,兩者是共生,而非排擠關係。

台灣經濟發展與荷蘭病現象並不相同。央行提供

最新more>

- 世足賽》史上第一隊連兩戰對手烏龍球!美國2:0力退澳洲隊史首度連勝闖32強

- 烏克蘭2萬童遭綁架、母奔4800公里苦尋 歌劇唱出「母親們」之悲

- 美伊「真·和平談判」未開始就喊卡 以色列空襲黎巴嫩47死97傷

- 川普稱義總理梅洛尼「乞求」合照 她超怒:全是編造的

- 第7號輕颱「米克拉」形成 今起連5日熱如盛夏高溫飆38度防中暑

- 滿屋髒尿布、踩萬隻蟑螂…她記錄無家者與千戶囤積屋的療癒重生

- 【太說軍武】德法FCAS計畫拆夥!次世代戰機合作將重組 美歐中俄6代戰機「超級比一比」

- Grab併購foodpanda 公平會:尚在補件階段!資料完備就會受理、啟動審查

- 倫敦北部火車追撞1死89傷 乘客驚魂:很多人撞到頭臉

- 美伊本週末恢復談判?川普特使啟程赴瑞士

熱門more>

- 33歲男星金澤猝逝 「生前對話紀錄」流出!自爆慘遭男性潛規則

- 台灣年輕人投資風向變了! 超額報酬吸金從ETF轉進台股基金

- 世足賽》D組榜首爭奪戰開打 美國主場優勢強碰澳洲銅牆鐵壁

- 頂流男星炫「雜誌中女星我都X過」 台作家爆核彈級潛規則

- 金澤生前自曝潛規則對話瘋傳 陳曉跳車「拒男高層騷擾」黑幕被挖出

- 軍人除夕夜「裸絞」殺妻內幕!「妻是大2歲男配偶」 台灣首宗同婚命案

- 溺殺2女兒!中配談婆媳問題秒噴淚「連肥皂都管」 檢察官轟:那也不能犯罪

- 烏克蘭本週第二度空襲莫斯科 俄國首都陷入濃煙火海

- 搞定伊朗 川普暗示將把焦點轉回俄烏「可能重啟制裁」

- 道奇強大的原因曝光!新同學塔克談球隊哲學:沒人在乎個人數據