快訊

- AI股拋售潮輝達、台積電ADR續挫!台指期雖止穩、台股月線關前整理震盪

- 高通揮軍AI資料中心用記憶體下險棋 陸行之:戰略如奏效將翻轉記憶體產業

- 美國務院:美官員與台各政黨立委互動 強化美台關係

- 法國東部小飛機墜毀 11人喪生

- 韓國禁食狗肉法將生效 數十萬食用犬去向不明引關注

- 伊朗狂稱荷姆茲海峽歸他們管 週日繼續攻擊波灣鄰國巴林與科威特

- 快訊/沙烏地阿拉伯石油公司直升機墜毀 墜機地緊靠巴林

- 直接讓「德國製造」變成中國車? 德國地方政府呼籲福斯在德國生產中國研製車款

- 想報「希洪之恥」的仇?阿爾及利亞第92分鐘突襲進球仍遭追平 攜手奧地利晉級

- 泰國17歲少女遭澳洲大叔殺害 塞進行李箱棄屍

- 人類將不再被需要?比爾蓋茲點名「僅4種職業」躲過AI淘汰潮

- 世足賽》南韓淘汰「72小時數學課」下課!資深球迷扒黑歷史嗨喊:迴力鏢來了

- 林佳龍為何前往義大利米蘭?這些台企在這裡設點

- 美國伊朗互轟之中 法國超級貨櫃輪週日成功離開荷姆茲海峽

- 美媒直擊!川普愛國博覽會人氣慘淡 一頭牛因「這名字」走紅

- 世足賽》烏拉圭爆冷止步小組賽 足協震怒「取消包機」要球員自己訂機票

- 台股週一恐再殺?專家喊別盲目殺低:台積電、聯電和這2檔仍有戲

- 高金素梅首站台輔選 李四川:不管她發生什麼,友誼絕對不改變

- 安全關係升級!日韓防長重申無核化承諾 同意恢復聯合搜救演練

- 規格勝鄭麗文?國民黨肯定韓國瑜訪美成功:美方正視2028贏大選

【2026半導體展望】台積電強者恆強!中國IC設計異軍突起 五大趨勢一次看

2025-12-28 07:40 / 作者 戴嘉芬

台積電先進製程2026年產能利用率超過100%,產能持續短缺,坐穩晶圓代工龍頭寶座。取自TSMC

2025年,是台灣半導體豐收的一年。受惠AI資料中心、邊緣運算需求帶動,全年半導體產值將達到6.5兆元台幣,年增幅22%。其中,光是台積電營收年增幅就超過30%,單一企業成為台灣半導體主要成長動能。研調機構 IDC、TrendForce、工研院IEK樂觀看待2026年整體市場,預估半導體全年產值將突破7兆台幣大關,達到7.1兆元,年增10%。太報記者從 IC設計、晶圓代工、封測、記憶體各領域分析明年產業消長趨勢。根據 WSTS(世界半導體貿易統計組織)預估,2025年全球半導體總營收將達到7720億美元,年增22.5%;2026年全球半導體營收可達到9750億美元,逼近1兆美元大關,年增幅26.3%。其中,記憶體和邏輯IC將是主要成長動能,若以地區別來看,北美和亞太區則為成長最強勁2大地區。

另根據IDC預測,2026年全球半導體市場規模將達8,900億美元,年成長率達11%。相較前兩年爆發性成長,則進入穩健擴張期。在AI基礎建設浪潮的推動下,預計市場規模將在2028年達到1兆美元,2030年達到1.2兆美元(五年複合年增長率CAGR達8.8%)。

2026年全球半導體市場規模將達8,900億美元,年增11%。圖為半導體晶片。路透社

工研院產科國際所經理王宣智指出,儘管AI與資料中心周邊應用需求仍在,但隨著高基期效應顯現,IC設計整體市場進入更平穩的成長階段。工研院預估2026年台灣IC設計業年產值將超過1.5兆元,相較2025年1.43兆元,約年增6.8%。

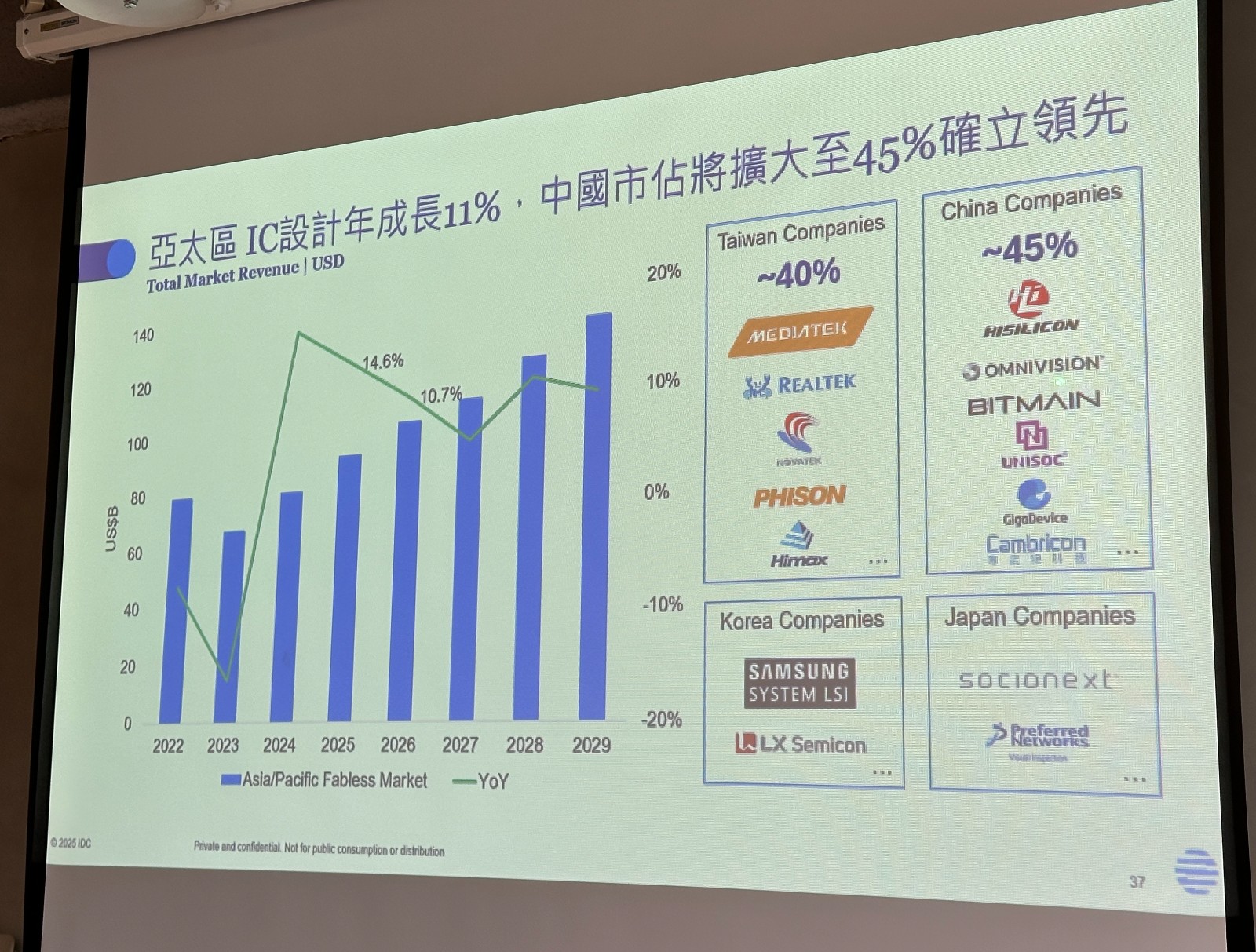

值得注意的是,以區域別而言,2025年全球IC設計市場,台灣市占率從第2名滑落至第3,落後於美國、中國。換言之,台灣IC設計整體市佔率已被中國超越。

IDC數據顯示,中國IC設計業在亞太區市占率將擴大至45%,正式超越台灣。戴嘉芬攝

IDC資深研究經理曾冠瑋指出,中國許多新創公司積極投入AI晶片設計,政府政策也促使他們積極投片,受惠最大的業者是華為和中芯國際,製程推進將從2025年的7奈米進展到2026年5奈米。以單一公司為例,華為海思透過虛擬貨幣市場推動挖礦晶片需求,寒武紀銷售AI晶片,帶動中國IC設計營收呈現倍數級成長,未來市場規模還會持續提升。

IDC資深研究經理曾冠瑋認為,中國IC設計市場規模逐年擴大,台灣產業要「反超」難度頗高。戴嘉芬攝

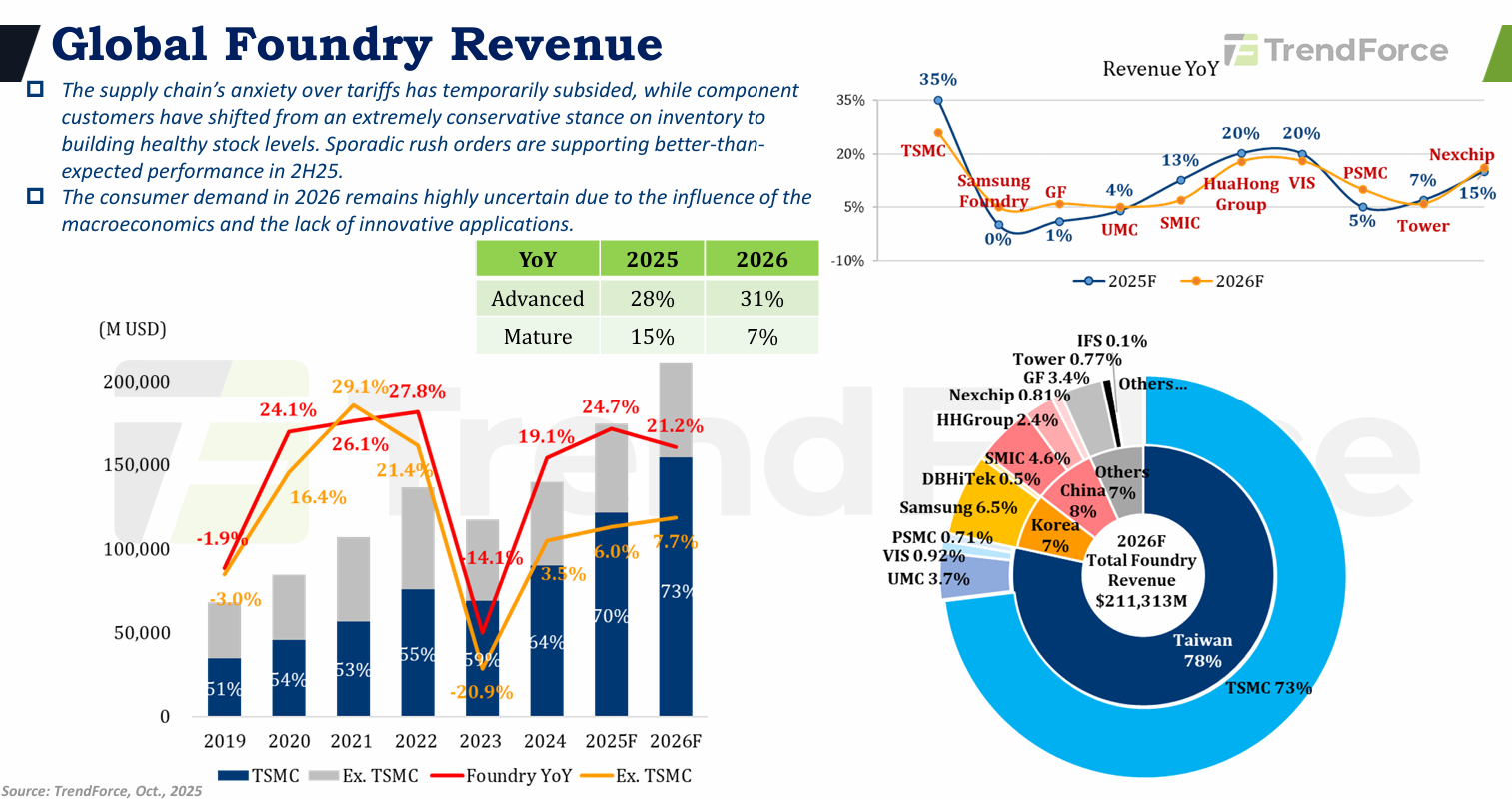

根據TrendForce預估,全球晶圓代工2024-2026年複合成長率約20-25%。集邦科技研究經理喬安表示,先進製程是全球晶圓代工市場成長主要來源,2026年增幅達21.2%,主要增幅來自台積電。而在成熟製程領域,因供應鏈庫存水準較低而實現溫和成長,其成長動能仍將受到宏觀經濟不確定性的限制。

2026全球晶圓代工營收成長21.2%,若將台積電排除在外,年增率僅7.7%(圖左)。TrendForce提供

另從終端需求表現來看,喬安指出,AI 和電動車是2026年晶圓代工最強勁兩大成長動能,AI晶片將大量採用3奈米製程。她認為,雖然AI伺服器出貨的成長速度正在放緩,而隨著晶片結構愈來愈複雜,晶圓產量仍在持續增加;手機、平板、電視、筆電等產品的成長動能則相對疲弱。

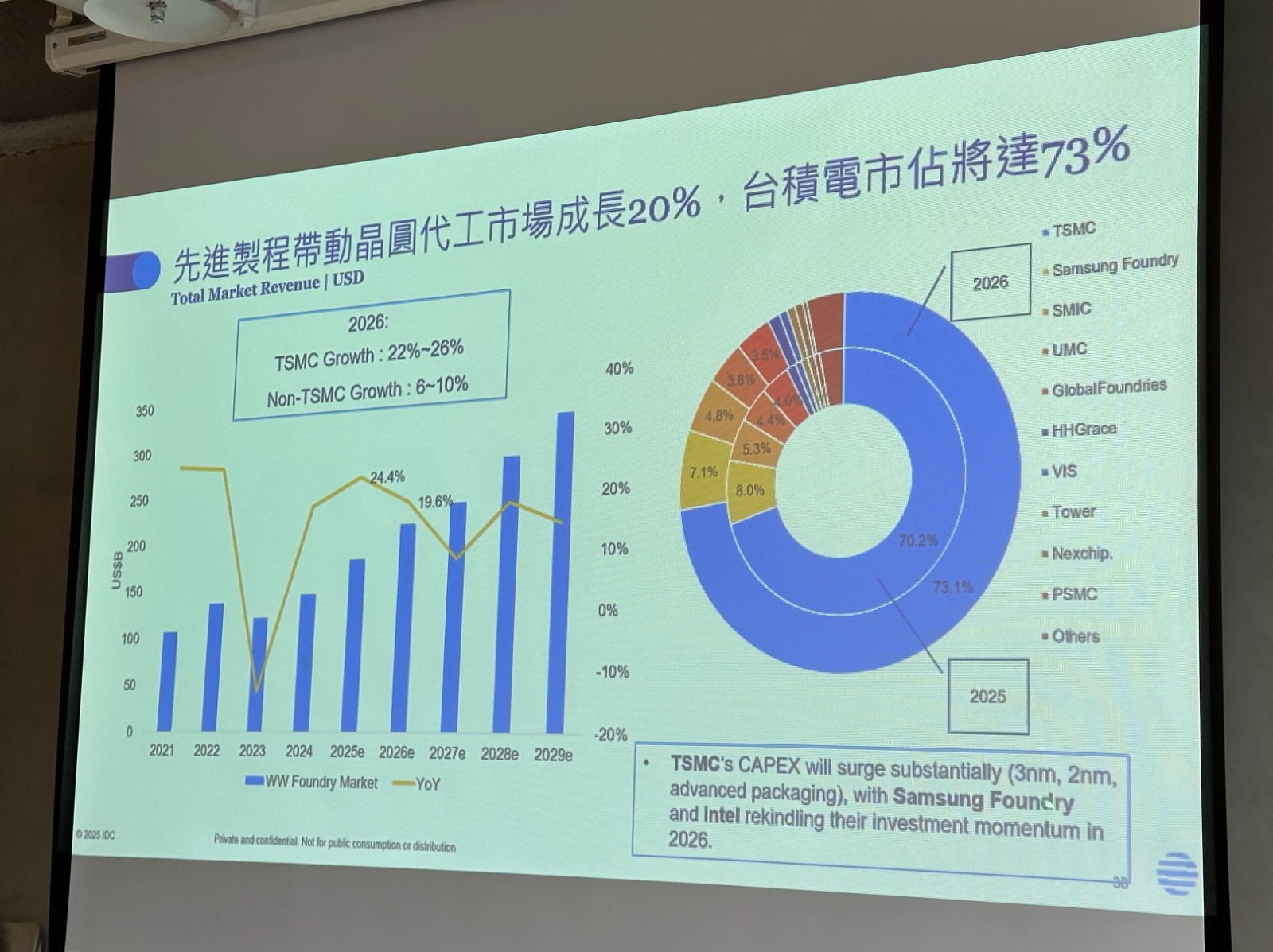

IDC研調數據指出,4奈米以下先進製程將是2026年晶圓代工市場成長的核心引擎,預計推動整體產值成長20%。曾冠瑋進一步點出,台積電2026年市占率將從70.2%攀至73.1%,年增22-26%,呈現強者恆強態勢,非台積陣營僅成長6-10%。

台積電2026年晶圓代工市佔率將從70.2%(2025年)增至73.1%(圖右)。戴嘉芬攝

工研院產科國際所分析師劉美君指出,受惠AI強勁需求,台積電3奈米製程滿載,2奈米開始逐步貢獻營收;預估2026年台灣晶圓代工產值將達4.63兆元,相較2025年4.14兆元,年成長12%,表現穩健。

2026年,台灣IC封測業同步受惠AI運算及相關周邊晶片需求穩定成長,預估全年IC封測產值達到7590億元,相較2025年7104億元,約年增6.8%。

工研院產科國際所分析師陳靖函指出,隨著摩爾定律逐漸逼近物理極限,單一晶片上的電晶體數量已難呈指數成長,包括CoWoS在內的先進封裝技術成為AI晶片供應鏈的關鍵解方。未來,可望透過2.5D/3D IC堆疊技術,將邏輯晶片、記憶體及I/O控制器整合於同一封裝中,亦有望延伸至 CPO(共同封裝光學)等新一代封裝技術,帶來新的商機。

另根據IDC預估,全球 OSAT(半導體委外封測)市場2026年成長11%。曾冠瑋指出,在AI需求帶動下,台灣及美國(主要是Amkor)兩地年複合成長率可達9.1%。

若以單一業者來說,「日月光全球市占約25-26%,居全球第一;但目前台積電封裝年營收已與日月光封測材料營收非常接近,皆約120億美元」。他認為,台積電2026年CoWoS產能增加60%,訂單持續供不應求,加上蘋果A20處理器的封裝將從 InFO 升級到 WMCM(Wafer-level Multi-Chip Module;晶圓級多晶片模組),進一步推升ASP(平均銷售價格)。曾冠瑋估計,台積電封裝營收極有可能在2026年超越日月光。

台積電CoWoS產能持續供不應求,估2026年底月產能達11萬片。圖為先進封測五廠。取自TSMC

不過,喬安認為,由於台積電CoWoS產能短缺,而英特爾封裝具備成本和垂直尺寸優勢,北美四大CSP業者如Google、Meta已開始考慮將部分後段封裝訂單轉向英特爾的EMIB/Foveros 封裝,值得業界持續關注。

此外,中國IC設計的增長將帶動當地封測廠如(通富微電、天水華天科技)的業務,使得中國整體封測市佔率到2029年將攀升至33%,也是需要注意之處。

集邦科技研究經理喬安指出,北美四大CSP已開始考慮將後段封裝訂單轉給英特爾。集邦提供

記憶體方面,工研院產科國際所指出,2026年台灣記憶體產業將以穩健的模式持續成長,預估產值達2116億元規模,相較2025年產值2039億元,年增3.8%。

曾冠瑋認為,記憶體市場正處於強勁成長的週期,由於市場嚴重供不應求,記憶體價格預期將在明年第一季出現誇張的漲幅,且此強勁週期預計將至少持續到明年第二季,甚至可能延續到2026年下半年。預估到2027年,市場供需狀況才會獲得緩解。

劉美君特別提到部分台廠如南亞科、旺宏,他們不與國際一線大廠競爭HBM,轉而瞄準工業、車用的邊緣AI需求,發展低功耗、高頻寬、客製化記憶體,可望開啟另一波成長動能。

工研院產科國際所分析師劉美君認為,邊緣AI應用風方興未艾,可成為台廠切入的利基。戴嘉芬攝

最新more>

- 田馥甄金曲獎追憶恩師袁惟仁曝4大心魔 「壓抑隨時都要潰堤的情感」

- NOMELON NOLEMON台北嗨喊「水啦」 全中文告白:一輩子的寶物

- AI股拋售潮輝達、台積電ADR續挫!台指期雖止穩、台股月線關前整理震盪

- 高通揮軍AI資料中心用記憶體下險棋 陸行之:戰略如奏效將翻轉記憶體產業

- 「羊文學」金曲獎飆《咒術迴戰》神曲 10月首攻高雄徵美食清單

- ITZY甜喊「高雄好棒」嗨翻2.4萬人 驚喜宣布9月重返小巨蛋

- 圭賢難忘台灣Long Stay 突爆料「始源每天脫衣在公園跑步」

- 美國務院:美官員與台各政黨立委互動 強化美台關係

- Netflix再出招抓寄生?用戶遇一情況「關不掉」 傳7/7上路

- 法國東部小飛機墜毀 11人喪生

熱門more>

- 「韓國淘汰」衝微博熱搜榜首 中國網友樂:放鞭炮、喜大普奔

- 金曲37|蔡依林水蛇腰噴辣 戴寶格麗鑽飾好貴氣

- 金曲37|蕭煌奇嗨喊「我的五金行開張」 奪歌王不忘李炳輝

- 小飛機撞北京最高樓 他曝事後「一情況」問題更大:一條沒被接上的斷層

- 走投無路!無尾熊被逼上電線桿 袋鼠母子遭路殺成大鳶美食

- 金曲37|田馥甄唱到哽咽!袁惟仁兒獻「10年珍貴影片」:想你為你驕傲

- 遭3.5公尺大白鯊撕咬 女昏迷10天、截肢醒來說了3個字

- 金曲37|陳嫺靜奪金曲最佳新人!陶醉獻唱遭疑「聽不懂」 網友護航揭分析

- 「黃金一代」4屆參賽僅1次晉級 韓媒檢討點名2戰犯

- 藍版無人機條例擬明提案 黨團人士:採購金額高於政院版、兼顧產業發展與防弊