快訊

- 【專訪】25歲決定淘汰自己!FOCASA馬戲團團長林智偉15年創文化經濟奇蹟

- 世足賽》梅西生涯第20個進球!阿根廷延長賽靠烏龍球3:2贏球挺進16強

- 電動車特權沒了!中國派北斗衛星盯收「養路費」 海南先試行

- 世足賽》澳洲夢碎!兩度PK失手 埃及寫下隊史新紀錄晉級世界盃16強

- 美熱浪下迎250年國慶 僅4成人感到驕傲

- 【風電動態3-3】否認核電為競爭對手 開發商主張離岸風電比核能便宜、建設又快

- 【風電動態3-2】浮式風電成本暴增2到3倍 開發商獨鍾15MW固定式風機

- 【風電動態3-1】併購森崴又德風場?天豐新能源表態「3原則下」積極參與台灣離岸風電開發

- 【太說軍武】輕航機如入無人之境直穿北京核心區 專家點出防空作戰兩大盲點

- 台灣將設鳳凰城辦事處 美國務院:促進美台經濟關係

- 精舍殺人二審開戰!「上師」判12年絕地反攻 律師團:「18小時瘀青」有問題

- 因應旅客增加 日本預定2030年前新增電車、縮短成田到羽田車程

- 你各位的英文老師和體育老師要結婚了!泰勒絲和凱爾西今在紐約舉行婚禮

- 克服最多19分落後!中華男籃逆轉擊敗地主南韓有望闖世界盃資格賽第二輪

- 森崴能源轉讓持股逾二分之一 富威電力依法解任3法人董事!董座林麗珍也在列

- 女扮男裝潛入摩納哥炸彈攻擊烏克蘭裔富豪 烏國女子遭國際刑警追緝

- 斥資8千多萬!群聯潘健成加碼自家股票35張、稱「這麼便宜為何不買」

- 日本內閣會議通過 下週開始對中台冷軋鋼材課徵暫時性反傾銷稅

- 這也要貪?「博士級」心臟內科醫師偷1580元禮盒、急救包 法院判罰3千

- 【更新】AI科技成剝皮幫兇!代聊男「變聲」溫柔鄰家女 幕後黑手工程師聲押禁見

【一文看懂】豪宅線是什麼?央行為何不鬆手、未來該不該調整?

2026-07-04 07:40 / 作者 徐筱嵐

近年來因房價持續高漲,尤其單價持續創新高,讓高價住宅與豪宅的界線越來越模糊,市場出現上調豪宅線的聲音。資料照

近來市場再度出現調整豪宅線的聲音,主張現行高價住宅認定標準已難反映房價現況,尤其雙北房價歷經多年上漲,不少非傳統豪宅產品也跨越高價住宅門檻。不過,豪宅線究竟從何而來?中央銀行為何始終不願輕易鬆綁?若未來真的要調整,又該如何調整?答案恐怕得先回到這項政策設立的初衷。

豪宅線的起因是2009年遺產稅稅率一口氣調降至10%,在資金回流、湧入豪宅市場,引發央行出手管制。資料照

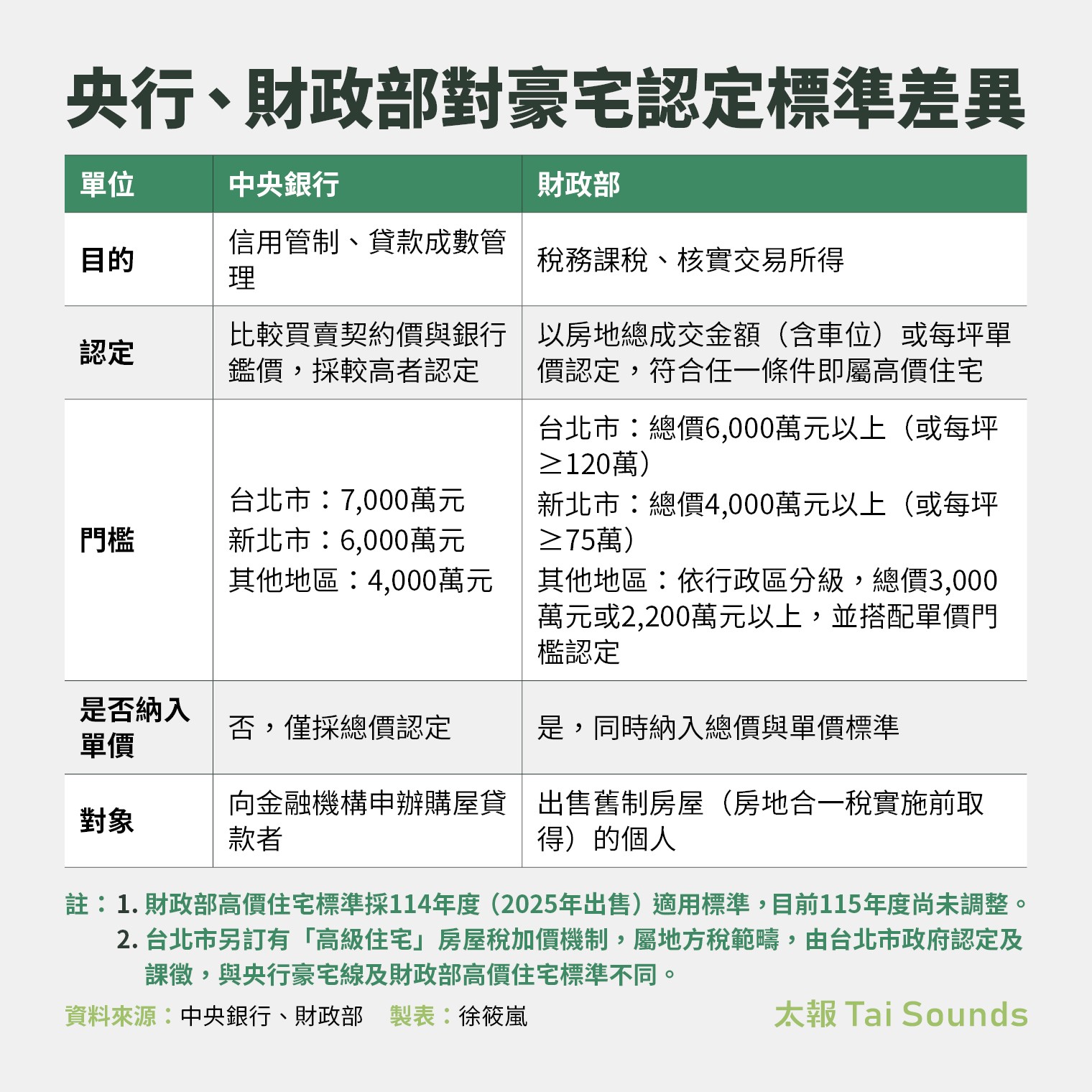

基於課稅實務,財政部認定的豪宅線與央行略有不同。 不過,一般俗稱的「豪宅線」,其實是指央行「購置高價住宅貸款」管制措施,用來限制高價住宅貸款條件,避免資金過度流向高價住宅市場。

豪宅線的誕生,可追溯至2009年遺產稅稅率大幅調降。景文科技大學財務金融系副教授章定煊回憶道,當時馬英九政府將遺產稅稅率一口氣降至10%,吸引「鮭魚返鄉」,大量海外資金回流,高資產族群為尋求資產保值,資金開始大量湧入高價住宅市場,包括文華苑、宏盛帝寶等指標豪宅,都成為市場追逐焦點。

隨著資金大量流入,豪宅價格快速攀升,市場甚至出現投資客集資買豪宅、短期套利等現象,部分建商也看準商機,積極推出高總價產品,豪宅市場供給快速增加。

章定煊指出,豪宅交易量雖然不大,但價格位於金字塔最頂端,具有「價格錨定效果」,以宏盛帝寶為例,早期每坪價格約60萬元,周邊新屋價格約40萬元、中古屋約30萬元,當帝寶價格一路被炒高至每坪300萬元後,同步墊高周邊房價。

最令外界詬病的是,部分高價住宅貸款成數高達9成以上,出現頂新魏家購買帝寶,僅自備約1%、其餘99%資金由銀行融資的案例,反觀一般民眾購屋貸款成數多落在7至8成,高價住宅卻能取得近乎全額融資,引發社會強烈批判,更質疑銀行授信是否過度集中於豪宅市場。

前央行總裁彭淮南當時得知銀行對豪宅放貸過於寬鬆,於2012年首度將豪宅納入信用管制範圍。資料照

章定煊強調,眼見豪宅從居住商品演變成資金炒作標的,又銀行積極承作高價住宅貸款,讓時任央行總裁彭淮南意識到問題嚴重性,開始針對高價住宅祭出信用管制措施,並建立豪宅線制度。

在豪宅價格飆漲、炒作現象盛行及高成數貸款引爆爭議,央行於2012年6月21日修正「中央銀行對金融機構辦理購置住宅貸款及土地抵押貸款業務規定」,首度將「購置高價住宅貸款」納入選擇性信用管制範圍。

根據當時規定,台北市、新北市總價8,000萬元以上住宅,以及其他地區總價5,000萬元以上住宅,即被認定為高價住宅,並適用較嚴格的貸款條件。

事實上,央行設立豪宅線的目的,並非抑制所有房價,而是希望限制資金過度流向豪宅市場,避免高價住宅遭過度炒作,進而影響整體房市。

央行歷年來的說法一致,實施高價住宅貸款管制,主要目的是促進金融穩定,避免銀行信用資源過度流向不動產市場。總裁楊金龍曾表示,信用資源應優先提供給無自用住宅者,而非財力雄厚的高價住宅購買者。

章定煊對此十分贊同,他強調,豪宅雖屬小眾市場,一旦價格被推升,容易成為周邊房價的參考指標,進而帶動一般住宅價格上漲,除了具備價格「錨定效果」,也可能成為資金停泊工具,因此,高價住宅市場仍有持續監管的必要,央行不太可能輕易鬆綁。

央行對房市信用管制的態度一向審慎。資料照

依據央行對金融機構辦理高價住宅貸款業務規定,目前高價住宅貸款門檻為台北市7,000萬元、新北市6,000萬元,其餘四都及新竹地區為4,000萬元。

然而,近年房價持續上漲,不少建商紛紛反映,部分產品價格已跨越豪宅線,但未必屬於傳統認知的豪宅,使得上調聲浪再起。

高源不動產估價師事務所所長陳碧源指出,近年雙北與中南部房價持續攀升,部分中南部住宅因坪數較大,總價容易跨過豪宅線,建商、開發商普遍希望適度上調門檻,或讓豪宅線與物價變化連動。

此外,在房市降溫、高價住宅去化速度放緩下,建商資金回收速度減慢,也讓調整豪宅線的聲音越來越大。

豪宅線的政策目的,在於避免銀行資源過度流向高價住宅市場,讓有限的授信資源優先提供給首購與一般自住族群。陳碧源認為,豪宅線有存在之必要,畢竟金字塔頂端的高資產族群不會購買一般住宅,若銀行資金流向豪宅貸款,將進一步排擠購屋族的貸款額度。

豪宅線也讓建商改變推案策略,過去大坪數豪宅產品獲利能力高,容易吸引市場大量投入,進一步墊高土地價格,不過,透過限制高價住宅貸款,可避免市場資源過度集中於豪宅產品。

只是現行豪宅線的問題在於,僅以總價作為認定標準,並未將單價納入考量。

陳碧源強調,過去豪宅通常具備大坪數、挑高設計,以及至少2個車位等條件,真正具備豪宅屬性的產品;近年在房價高漲、薪資成長追不上房價的情況下,建商逐漸將產品規劃轉向20至25坪的小宅。

由於現行制度只管總價、不管單價,部分建商透過縮小坪數,將總價控制在豪宅線以下,但單價卻持續創高,使得高價住宅與豪宅的界線漸趨模糊。

央行、財政部對豪宅認定標準差異。太報製表

至於豪宅線是否應調整,學界與市場各有不同的觀點。

章定煊認為,若以現行台北市的房屋均價來看,豪宅線尚在合理範圍,重點是政府憑藉哪些依據來制定高價住宅的門檻。調整依據不該是房價的漲跌,應回歸統計數據,主管機關可透過實價登錄資料,定期檢視全台房價分布,將市場金字塔頂端約3%至4%的住宅,作為高價住宅認定標準,三至五年間檢討一次。

陳碧源則建議,倘若政府有意調整豪宅線,除了總價之外,也應納入單價考量,以更精準區分高價住宅,避免建商透過縮小坪數規避管制。況且,高價住宅貸款最高僅3成,並無寬限期,一旦上調總價門檻,等同變相放寬貸款成數,屆時資金將回流豪宅市場,反而讓民眾申貸愈加困難。

整體而言,豪宅線存在的目的從來不是追著房價跑,而是避免高價住宅市場被過度炒作,並引導資金合理配置,真正值得討論的,或許不是「該不該調」,而是如何透過精準的制度設計,如總價、單價及市場分布等指標,來定義真正的豪宅。

最新more>

- 目的地包括台灣!販毒集團招募泰航空姐走私海洛英

- 蔡英文球衣背號「67」親曝含意:無法解釋的數字! 吸3.7萬人朝聖

- 【專訪】25歲決定淘汰自己!FOCASA馬戲團團長林智偉15年創文化經濟奇蹟

- 世足賽》梅西生涯第20個進球!阿根廷延長賽靠烏龍球3:2贏球挺進16強

- 今起飆38度 強颱巴威挑戰風王!這2天影響台灣最劇

- 22歲妹被逮「暗黑系眼神超殺」爆紅 甜喊「我愛你」!翁沖昏頭掏錢

- 電動車特權沒了!中國派北斗衛星盯收「養路費」 海南先試行

- 世足賽》澳洲夢碎!兩度PK失手 埃及寫下隊史新紀錄晉級世界盃16強

- 美熱浪下迎250年國慶 僅4成人感到驕傲

- 【風電動態3-3】否認核電為競爭對手 開發商主張離岸風電比核能便宜、建設又快

熱門more>

- 李洋出手!整頓寄生亂象 11個協會年底前恐須搬離體育大樓

- 逼12歲女兒日本賣淫「月接客60次」 狠母台灣性交易也被逮!下場曝光

- 張凌赫自爆「4疾病」纏身 曾跌至66公斤「要人攙扶」粉絲嚇壞

- 悚!63歲知名建築師高處墜落身亡

- 孫協志站胡瓜旁邊熬低潮 鬆口「5566再次團圓」關鍵

- 李洋出手「要11協會搬出體育辦公大樓」 母校前校長戴遐齡也遭打槍

- 長榮遺產訴訟放大絕!張榮發基金會拒讓張國煒母子參戰 遺囑執行人也贊成

- 新北夫妻離奇躺床1死1昏迷 女兒見發黑遺體崩潰!驚曝媽說過1句話

- 「信義范冰冰」1年500支功獎 明星臉女警遭檢舉浮報!分局朝1罪偵查

- 美學者:台海危機不在2027 真正引爆點恐是2028大選後